目前我国聚乙烯消费量较大,下游品种分类复杂,主要直接销售给塑料制品生产企业,属于乙烯下游产业链的部分终端产品。加之国内消费区域集中度较高,导致区域供需缺口不平衡。

近年来,我国聚乙烯上游生产企业集中扩张产能,供应端大幅增长。同时,居民生产生活水平不断提高,对聚乙烯的需求也稳步增长。然而,自2021年下半年以来,国际形势险恶多端,疫情蔓延和局部冲突导致国际能源金融秩序失衡,宏观经济不确定性加剧,居民消费情绪趋于谨慎。在此背景下,聚乙烯产品发展面临的风险和挑战也更加严峻。

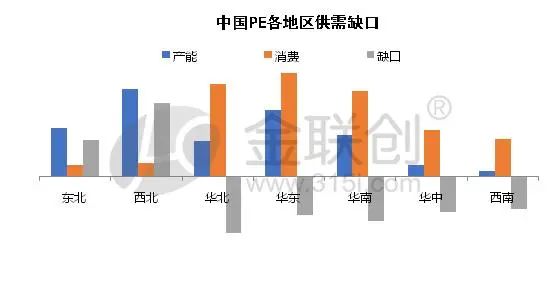

人口和经济发展决定了聚乙烯(PE)的消费分布。从下游消费区域来看,华东、华南和华北是我国聚乙烯下游消费的主要区域,并且在未来很长一段时间内仍将保持前三大消费区域的地位。然而,随着未来新生产设备的不断投产,预计三大消费区域的消费差距将在一定程度上缩小,这将显著影响未来主要区域的供需格局和产品物流流动。值得一提的是,虽然西部地区的下游需求占比低于华东、华南和华北地区,但在“一带一路”和“西部大开发”等国内政策的推动下,西部地区的聚乙烯下游消费未来将有所增长,尤其是以管道为主导的基础设施产品,以及生活水平不断提高带来的注塑和滚塑产品需求增长更为明显。

那么,就未来下游消费品种而言,聚乙烯的主要下游需求品种会有怎样的发展预期呢?

目前,我国聚乙烯下游的主要用途包括薄膜、注塑成型、管材、空心材、拉丝、电缆、茂金属、涂料等主要品种。

首当其冲的是下游消费中占比最大的薄膜产品。薄膜制品行业的主要产品包括农用薄膜、工业薄膜和产品包装薄膜。然而,近年来,塑料袋限购、疫情导致需求反复疲软等因素屡屡困扰着它们,使它们面临尴尬的局面。传统一次性塑料薄膜产品的需求将逐渐被可降解塑料的普及所取代。许多薄膜生产商也面临着产业技术革新,正逐步向质量和性能更强的可回收工业薄膜转型。然而,由于可降解塑料薄膜的可降解性,外包装,或者需要长期储存且超过其降解期限的外包装薄膜,对薄膜产品有着很高的要求,而工业薄膜等领域仍然不可替代,因此薄膜产品仍将继续使用。薄膜产品长期以来一直是聚乙烯下游的主要产品,但其消费增速可能会放缓,占比也会下降。

此外,注塑、管材、空心制品等与生产生活密切相关的行业,在未来几年仍将是聚乙烯下游消费品的主要来源,并继续以基础设施、日用百货、民用工具设备等民生必需品为主导。人们的生活与耐用品息息相关,对易损耗产品的需求有所下降。目前,上述行业面临的主要问题是近年来房地产行业的增速停滞不前。由于疫情反复导致居民消费情绪受到负面反馈等因素的影响,产品行业的发展面临一定的增长阻力。因此,短期内占比变化相对有限,受易损耗产品的影响较小。管材行业更容易受到政策的影响,而注塑和空心制品行业则更容易受到居民消费情绪的影响,未来增速放缓的可能性较大。

随着科技的不断发展,塑料制品的个性化、人性化创新以及产品质量创新和定制化生产需求也在不断发展。因此,未来塑料制品行业对一些能够提升塑料制品性能的原材料,例如茂金属、滚塑材料、涂料等高附加值产品或特殊领域具有独特要求的产品,需求量将会增加。此外,近年来上游聚乙烯生产企业集中生产,导致产品严重倒置,加上当年俄乌冲突推高油价,刺激下游乙烯利润增长,成本和供应激增,造成产品同质化严重。在此背景下,聚乙烯生产企业顺应下游产业发展趋势,更加积极地投身于茂金属、滚塑、涂料等高附加值产品的生产。因此,未来此类产品的增长率可能会在一定程度上有所提升。

此外,随着疫情的反复爆发,以及生产厂家对新品牌的研发,聚乙烯纤维、医用防护用品特种材料也逐步得到跟进和发展,未来需求也将稳步增长。

发布时间:2022年12月6日