2022年8月,高密度聚乙烯连云港石化二期工厂已投入运营。截至2022年8月,中国PE年内产能增加了175万吨。然而,考虑到江苏赛邦EVA的长期生产以及二期工程的延期,LDPE/EVA该工厂年产能为60万吨,暂时从聚乙烯(PE)产能中剥离。截至2022年8月,中国聚乙烯产能为2841万吨。从综合生产角度来看,高密度聚乙烯(HDPE)产品仍是年内产能扩张的主要产品。随着高密度聚乙烯产能的持续增长,国内高密度聚乙烯市场竞争加剧,结构性过剩现象逐渐显现。连云港石化等成套工厂长期停产或分阶段投产。随着聚乙烯产能的持续增长,各类聚乙烯的进出口量也发生了较为明显的结构性变化。

从2020年至2022年各类聚乙烯(PE)进口量来看,2021年中国聚乙烯进口量将显著下降。2021年整体聚乙烯进口量约为1458.87万吨,较2020年减少394.49万吨,降幅达21.29%。其中,低密度聚乙烯(LDPE)进口量约为305.92万吨,较2020年减少33.14万吨,降幅达9.77%;线性低密度聚乙烯(LLDPE)进口量约为489.65万吨,较2020年减少114.88万吨,降幅达19.00%;高密度聚乙烯(HDPE)进口量约为663.3万吨,降幅达19.00%。 2020年,进口量将减少246.46万吨,降幅达27.09%。从2021年各类PE产品的进口数据来看,高密度聚乙烯(HDPE)的进口量降幅最大。

2022年1月至7月,聚乙烯进口量约为758.9万吨,比2021年同期减少115.76万吨,降幅为13.23%。其中,低密度聚乙烯(LDPE)进口量约为170.09万吨,比2020年同期减少12.81万吨,降幅为7.01%;线性低密度聚乙烯(LLDPE)进口量约为247.72万吨,比2020年同期减少53.9万吨,降幅为17.84%。 2022年高密度聚乙烯(HDPE)进口量约为341.09万吨,较2020年同期减少49.15万吨,降幅达12.59%。从2022年各类聚乙烯(PE)产品的进口数据来看,由于国内HDPE价格低迷以及部分品种结构不平衡,许多国内HDPE工厂长期停产或分阶段复工。1-7月,中国线性低密度聚乙烯(LLDPE)进口量降幅更大,HDPE紧随其后。

从PE后续进口趋势来看,当前国际综合需求疲软。随着外置硬盘价格下跌,内外置硬盘套利窗口逐步开启,中东、欧美等地区向中国出售资源的意愿增强。自8月以来,PE进口量可能逐步回升,但预计仍将低于2021年同期水平。

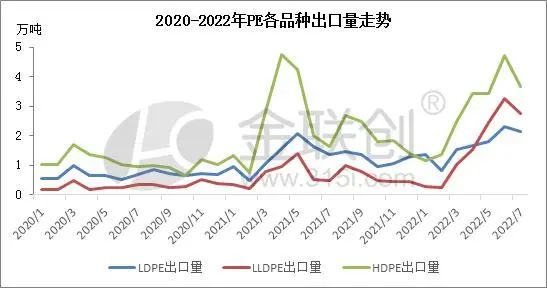

从2020年至2022年聚乙烯(PE)各品种的出口量来看,2021年中国聚乙烯出口量将显著增长。2021年聚乙烯出口总量约为51.12万吨,比2020年增加25.89万吨,增幅达102.60%。其中,低密度聚乙烯(LDPE)出口量约为15.37万吨,比2020年增加7.05万吨,增幅达84.79%;线性低密度聚乙烯(LLDPE)出口量约为7.91万吨,比2020年增加4.21万吨,增幅达113.46%;高密度聚乙烯(HDPE)出口量约为27.84万吨,比2020年增加14.63万吨,增幅达110.76%。从2021年PE产品的出口数据来看,HDPE品种的出口量增幅最大,但LLDPE的增长率最大。

2022年1月至7月,聚乙烯(PE)出口量约为43.65万吨,较2020年同期增加12.16万吨,增幅达38.60%。其中,低密度聚乙烯(LDPE)出口量约为11.72万吨,较2020年同期增加2.53万吨,增幅达27.54%;线性低密度聚乙烯(LLDPE)出口量约为11.61万吨,较2020年同期增加6.9万吨,增幅达146.16%;高密度聚乙烯(HDPE)出口量约为20.32万吨,较2020年同期增加2.73万吨,增幅达15.52%。从2022年各类聚乙烯产品的出口数据来看,国内聚乙烯出口量最大的仍然是高密度聚乙烯。然而,由于中国今年许多 HDPE 工厂长期停产或分阶段开工,HDPE 出口的增长率低于其他品种。

发布时间:2022年8月31日